7256 Sayılı Yapılandırma Kanunu Kapsamında Vergi Borçlarının Yapılandırılması

Fatih ERTÜRK, Gelir Uzmanı

Vergi Borçlarının Yapılandırılması

Fatih ERTÜRK

Gelir Uzmanı

fatiherturk29@hotmail.com

Bazı Alacakların Yeniden Yapılandırılması ile Bazı Kanunlarda Değişiklik Yapılması Hakkındaki 7256 sayılı Kanun, 17 Kasım 2020 tarihli ve 31307 sayılı Resmi Gazetede yayımlanarak yürürlüğe girmiştir. Bu yazımızda söz konusu kanun kapsamında vergi borçlarının yapılandırılması hakkında kısa özet bilgiler verilecektir.

YAPILANDIRMA KAPSAMINDAKİ BORÇLAR

31 Ağustos 2020 tarihinden (bu tarih dâhil) önceki dönemlere ait olup 17/11/2020 tarihi itibari ile kesinleşmiş vergi, resim, harç ve bunlara ilişkin cezalar ile gecikme faizi ve gecikme zammı alacakları,

31 Ağustos 2020 tarihinden (bu tarih dâhil) önce verilen ve Kanunun yayımlandığı 17/11/2020 tarihi itibari ile kesinleşmiş olup vadesi geldiği hâlde ödenmemiş ya da ödeme süresi henüz geçmemiş olan askerlik, seçim, trafik, nüfus, karayolu taşıma, otoyollar ve köprülerden ihlalli geçiş gibi idari para cezaları,

Kanunun yayımlandığı 17/11/2020 tarihi itibarıyla kesinleşmiş olup, vadesi geldiği hâlde ödenmemiş ya da ödeme süresi henüz geçmemiş olan diğer amme alacaklarından takip için vergi dairelerine intikal edenler (öğrenim ve katkı kredisi alacakları, yiyecek bedelleri, ecrimisil vb.),

7143 sayılı Vergi ve Diğer Bazı Alacakların Yeniden Yapılandırılması ile Bazı Kanunlarda Değişiklik Yapılmasına İlişkin Kanunun 2, 3 ve 4 üncü maddeleri kapsamında yapılandırılan ve bu Kanunun yayımlandığı tarih itibarıyla ödemeleri devam eden taksitlere konu borçlar,

6183 sayılı Kanun ve diğer kanunlar uyarınca tecil edilip de Kanunun yayımı tarihi itibarıyla tecil şartlarına uygun olarak ödenmekte olan borçların kalan taksit tutarları,

BAŞVURU YOLLARI

Başvurular 31 Aralık 2020 tarihine (bu tarih dâhil) kadar borçlu olunan vergi dairesine şahsen veya posta yoluyla, elektronik ortamda Gelir İdaresi Başkanlığının internet adresi www.gib.gov.tr veya e-Devlet www.turkiye.gov.tr üzerinden İnteraktif Vergi Dairesine giriş yaparak yapılabilecektir.

Motorlu taşıtlar vergisi ve/veya taşıtla ilişkili idari para cezaları için ise borçlular bulundukları ildeki/ilçedeki motorlu taşıtlar vergisini tahsile yetkili vergi dairelerine başvuru yapabilecektir.

Başvuruların elektronik ortamda yapılması durumunda, herhangi bir vergi dairesine gitmeden tüm vergi daireleri için başvuru, başvuru sonucunu öğrenebilme ve ödeme yapabilme kolaylığı bulunmaktadır.

Şirket Ortakları ve Kanuni Temsilciler Elektronik Ortamda Başvuruda Bulunamazlar

6183 sayılı Kanun ile diğer kanunlarda yer alan sorumluluk düzenlemeleri nedeniyle mirasçılar, kefiller, şirket ortakları ve kanuni temsilciler gibi amme borçlusu sayılan kişilerin sorumlu oldukları tutar için elektronik ortamda müracaat etmeleri mümkün değildir. Bu mahiyetteki borçlar için bağlı olunan vergi dairesine doğrudan veya posta yoluyla başvuruda bulunulması gerekmektedir.

Açılmış Davalardan Vazgeçildiğine Dair Vergi Dairesine Başvuruda Bulunulmalı

Elektronik ortamda başvuruda bulunulan borçlarla ilgili açılmış bir dava bulunması halinde ayrıca bağlı olunan vergi dairesine yazılı başvuru yapılması gerekmektedir. Davalardan vazgeçildiğine dair bağlı olunan vergi dairesine yazılı olarak başvurulmaması halinde Kanundan yararlanma hakkı kaybedilerek başvurunun geçersiz sayılması ve ödeme tablolarının iptali söz konusu olabilecektir.

Başvuru Tarihinin Tespiti

Bu Kanun hükümlerine göre başvuruların e-devlet www.turkiye.gov.tr veya Gelir İdaresi Başkanlığının www.gib.gov.tr internet adresi üzerinden yapılması hâlinde, başvuru tarihi elektronik ortamda başvurunun yapıldığı tarih olacaktır.

Diğer taraftan, yazılı olarak yapılan başvuruların taahhütlü posta veya APS ile gönderilmesi hâlinde postaya verildiği tarih, adi posta ile gönderilmesi hâlinde ise tahsil dairesinin kayıtlarına intikal ettiği tarih başvuru tarihi olarak dikkate alınacaktır.

Tutuklu veya Hükümlülerin Başvuruları

Tutuklu veya hükümlü olan mükelleflerin Kanundan yararlanmaya ilişkin dilekçelerinin ceza infaz kurumu kayıtlarına alındığı tarihin başvuru tarihi olarak esas alınması, bu tarihin belli olmaması durumunda ceza infaz kurumunun ilgili dilekçeyi vergi dairesine göndermesine ilişkin yazının tarihinin esas alınması gerekmektedir.

Yurtdışında Bulunan Mükelleflerin Başvuruları

Yurt dışında bulunan mükelleflerin Kanun hükümlerinden yararlanmak üzere faks yoluyla başvuruda bulunmaları hâlinde, söz konusu başvuruları kabul edilecektir. Bu durumda, mükellefler tarafından istenilmesi hâlinde ödeme tabloları faks yoluyla gönderilebilecektir.

Ancak, mükelleflerin Kanun hükümlerinden yararlandıkları borçları ile ilgili davalarının bulunması durumunda bu davalarından vazgeçtiklerine dair dilekçeyi yazılı olarak göndermeleri icap etmektedir.

Yapılandırma Başvurusundan Vazgeçme veya Taksit Sayısını Değiştirme

Kanundan yararlanmak üzere başvuruda bulunan mükelleflerin başvuru süresi içinde bu taleplerinden vazgeçmeleri ya da ödeme seçeneklerini değiştirmeleri mümkündür. Gelir İdaresi Başkanlığının internet adresi (www.gib.gov.tr) veya e-devlet (www.turkiye.gov.tr) üzerinden yapılan başvurulardan, vazgeçme veya ödeme seçeneği değiştirme taleplerinin bağlı olunan vergi dairesine yazılı şekilde doğrudan ya da posta yoluyla yapılması gerekmektedir.

VERGİ DAİRESİNE GİTMEDEN BAŞVURU YAPILMASI

İçinde bulunduğumuz koronavirüs salgını nedeniyle sağlıklı bir ortamda zaman ve yer koşulu aranmaksızın kolay, hızlı ve etkin bir şekilde yapılandırma başvuruları Gelir İdaresi Başkanlığı internet adresi www.gib.gov.tr veya e-Devlet www.turkiye.gov.tr üzerinden İnteraktif Vergi Dairesine giriş yaparak yapılması mümkündür.

İnteraktif vergi dairesi sistemi üzerinden,

- E-Devlet şifresi bulunan,

- Kullanıcı kodu ve şifresi bulunan, (Şifre gerçek ve tüzel kişilerce ivd.gib.gov.tr adresi üzerinden veya herhangi bir vergi dairesinden alınabilir.)

- ivd.gib.gov.tr adresi üzerinden şifre edinen

gerçek ve tüzel kişiler yararlanabilmektedir.

Aşama Aşama Elektronik Ortamda Başvuru Süreci

1.Aşama:

Gelir İdaresi Başkanlığı internet adresi www.gib.gov.tr veya e-Devlet www.turkiye.gov.tr üzerinden İnteraktif Vergi Dairesi Sistemine T.C. kimlik numarası/Vergi kimlik numarası/Kullanıcı kodu ve şifre

Veya E-Devlet şifresi kullanılarak giriş yapıyorsunuz.

2.Aşama:

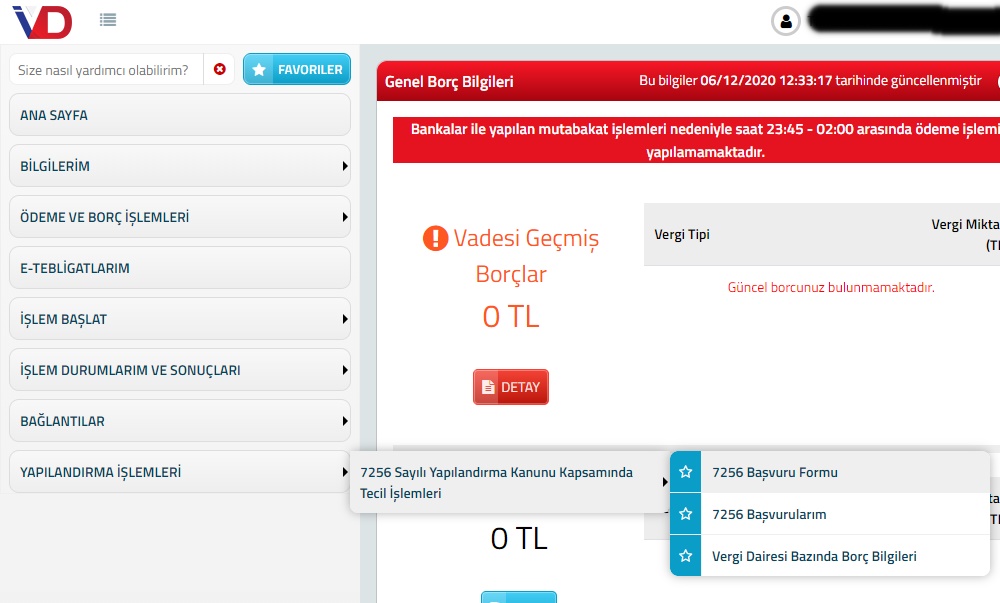

İnteraktif Vergi Dairesi’ne giriş yaptığınızda Resim 1 Ekranının sol altında yer alan; YAPILANDIRMA İŞLEMLERİ → 7256 Sayılı Yapılandırma Kanunu Kapsamında Tecil İşlemleri → 7256 Başvuru Formu kutucuğunu tıklıyorsunuz.

Resim 1

3.Aşama:

Çıkan Ekranda yer alan Tablo 1’de borcu bulunulan vergi daireleri sıralanmış olacaktır. Bu vergi daireleri veya borçlardan yapılandırmak istemediklerimizi ilgili kutucuktaki işareti kaldırmak suretiyle tablodan çıkarmamız mümkündür.

Şayet Tablo 1’de yer alan borcunuzun dışında başka bir borcunuz olduğunu düşünüyorsanız, Tablo 2’de borcunuz olan vergi dairesini seçerek başvuru yapabilirsiniz.

4.Aşama:

Ödeme şeklini seçiyorsunuz. (Peşin, 6 taksit, 9 taksit, 12 taksit, 18 taksit)

5.Aşama:

Seçtiğiniz ödeme şeklini küçük harflerle yazıyorsunuz. (Bu alana peşin veya ödeme şekli alanında seçtiğiniz taksit sayısını küçük harflerle girmelisiniz. Örnek “peşin”, “altı taksit”)

6.Aşama:

Size idare tarafından rahatlıkla ulaşılabilecek İletişim bilgilerinizi giriyorsunuz.

7.Aşama:

Varsa daha önce yararlanmış olduğunuz ve 7256 sayılı kanun kapsamına alarak yeniden yapılandırmak istediğiniz 7143 sayılı kanun kapsamında devam eden yapılandırmanıza ait tecil dosya numaranızı seçiyorsunuz.

8.Aşama:

Tebligatı yapılmayan mahkeme kararları için tebligat tarihinin bu kanunun yayınlanma tarihi olarak kabul edildiğine dair beyanı işaretliyorsunuz.

9.Aşama:

Son olarak “Açıklamaları okudum, kabul ediyorum.” ifadesini işaretleyip başvurunuzu tamamlamış oluyorsunuz.

Başvuru Sonucu ve Ödeme Planı

Elektronik ortamda yapmış olduğunuz başvuru sonucunuzu yine İnteraktif Vergi Dairesi sistemine giriş yaparak çıkan ekranın sol en altında yer alan Yapılandırma İşlemleri —> 7256 Sayılı Yapılandırma Kanunu Kapsamında Tecil İşlemleri —> 7256 Başvurularım kutucuğunu tıklayarak görüntüleyebilir, çıktısını alabilirsiniz.

ÖDEMELER

Yapılandırılan borçlar, tercihe göre peşin veya 6, 9, 12 ve 18 taksit halinde iki ayda bir olarak toplamda 3 yıla yayılarak ödenebilecektir.

Yapılandırılacak Tutarlardan Ödeme Yapılacak Borçlar

– Vergi asıllarının tamamı,

– Alacak aslına bağlı olmayan cezaların % 50’si,

– İştirak nedeniyle kesilen vergi cezalarının % 50’si,

– Gecikme faizi, gecikme zammı ve gecikme cezası yerine Yİ-ÜFE esas alınarak belirlenecek tutar,

Yapılandırma Sonrasında Silinecek Borçlar

– Vergi aslına bağlı olarak kesilen cezaların/idari para cezalarının tamamı,

– Vergi aslına bağlı olmayan cezaların kalan %50’si,

– İştirak nedeniyle kesilen vergi cezalarının kalan %50’si,

– Gecikme cezası, gecikme zammı, gecikme faizi gibi fer’i alacakların tamamı,

Peşin Ödeme ve İlk İki Taksit İçinde Ödeme Avantajı

Hesaplanan tutarın ilk taksit veya ilk iki taksit ödeme süresi içinde tamamen ödenmesi halinde, bu tutara kanunun yayımı tarihinden ödeme tarihine kadar geçen süre için faiz hesaplanmayacak.

Ayrıca, fer’i alacaklar yerine Yİ-ÜFE aylık değişim oranları esas alınarak hesaplanacak tutarı üzerinden; ilk taksit ödeme süresinde ödeyenlere %90, ilk iki taksit ödeme süresinde ödeyenlere ise %50 indirim yapılacak.

Yapılandırılan borç tutarı için taksitle ödeme seçeneği seçilmiş olsa dahi, herhangi bir düzeltme dilekçesine gerek kalmadan peşin ödeme veya ilk taksitin süresinde ödenmesi şartıyla, ikinci taksit ödeme süresi içinde geri kalan taksitlerin tamamının ödenmesi halinde indirimli ödeme imkanı bulunmaktadır.

Yapılandırılan borçlar, peşin veya taksitli ödeme tercihi fark etmeksizin;

Gelir İdaresi Başkanlığı internet adresi www.gib.gov.tr üzerinden anlaşmalı bankaların* banka kartıyla/kredi kartıyla,

– Banka hesabından havale ile,

– Yabancı ülkede faaliyet gösteren bankalara ait kartlarla,

– Vergi tahsiline yetkili bankalar aracılığıyla,

– Vergi dairesi vezneleri aracılığıyla,

– PTT şubelerine,

ödenebilecektir.

Kredi Kartı ile Ödeme Yapılması

Kredi kartıyla ödeme yapıldığında, işlem tarihi itibarıyla borç ödenmiş olacaktır.

Kredi kartıyla, bir veya birden fazla taksitin ödenmesi mümkündür.

Birden fazla taksitin ödenmesi durumunda, kredi kartının kullanımından kaynaklı bankaya olan borçlar, taksitin ilgili olduğu ayda hesap ekstresine yansıtılacaktır.

Taksitlerin Süresinde Ödenmemesi

Yapılandırmanın devam edebilmesi için, ilk iki taksitin tam ve süresinde ödenmesi şarttır.

Ayrıca, taksitlerden bir takvim yılında en fazla iki tanesinin süresinde ödenmemesi veya eksik ödenmesi hali Kanunun ihlal nedeni sayılmayacaktır. Bu durumda, diğer taksitler ilgili dönemlerinde ödenebilecektir.

Süresinde ödenmeyen veya eksik ödenen taksit tutarları ise en geç son taksit (peşin ödeme seçeneğinin tercih edilmesi halinde ilk taksit) izleyen ay sonuna kadar ödenebilecek ve ödemede gecikilen süre için gecikme zammı oranında hesaplanacak geç ödeme zammı tahsil edilecektir.

BORCU YOKTUR YAZILARI

7256 sayılı Kanuna göre başvuruda bulunan ve borçları Kanuna göre taksitlendirilen mükellefler tarafından, borcu olup olmadığına dair yazı istenilmesi hâlinde Kanun hükümleri ihlal edilmediği sürece bu borçları için vadesi geçmiş borcu bulunmadığına dair yazı verilebilecektir.

HACİZ KALDIRMA, YAKALAMA ŞERHİ KALDIRMA VE SATIŞ İŞLEMLERİ

Kanun hükümlerinden yararlanmak üzere başvuruda bulunan mükelleflere ait borçlar nedeniyle cebren tahsil işlemleri yapılmayacak, 7256 sayılı Kanunun yayımlandığı 17/11/2020 tarihinden önce uygulanmış hacizler ve bu hacizlere dayanılarak başlatılan satış işlemleri durdurulacaktır. Ayrıca yapılan takipler neticesinde motorlu taşıtlar hakkında trafik sicillerine konulan hacizler baki kalmak kaydıyla yakalama şerhleri kaldırılacak ve talep edilmesi durumunda araçlar sahiplerine iade edilecektir.

Diğer taraftan, Kanunun 3 üncü maddesinin on ikinci fıkrası hükmüne göre, bu Kanun kapsamında yapılandırmaya konu alacaklar nedeniyle tatbik edilen hacizlere konu mallar, borçlunun talebi hâlinde 6183 sayılı Kanun hükümlerine göre alacaklı vergi dairesince satılabilecektir.

ARAÇ MUAYENELERİ

Kanun hükümlerinin ihlal edilmemiş olması koşuluyla, motorlu taşıtlarına ilişkin borçlarını yapılandıran mükellefler, taksit ödeme süresi sonuna kadar fenni muayene yaptırabilecekler.

SON OLARAK,

Yapılandırma başvurusunda bulunan mükelleflerin, cevabını merak ettiği “peşin veya taksitle ödeme durumunda ödeme tutarının ne olacağı” sorusuna, vergi dairesi çalışanlarının yapılandırma başvurusunu alıp sisteme giriş yapmadan net olarak cevap verme imkanı bulunmamaktadır.

Ayrıca, elden veya posta ile yapılandırma başvurusunda bulunan mükelleflerin borcu olduğu her vergi dairesine ayrı ayrı başvuruda bulunması gerektiği ve yapılandırma başvurusu sonrasında yapılandırma kapsamına girmeyen borçların da bulunabileceği hususlarına dikkat edilmelidir.

Kaynakça:

– 7256 sayılı Kanun Bazı Alacakların Yeniden Yapılandırılması ile Bazı Kanunlarda Değişiklik Yapılması Hakkındaki Kanun

– Bazı Alacakların Yeniden Yapılandırılmasına İlişkin 7256 Sayılı Kanun Genel Tebliği (Seri No: 1)

– 2020/1 Seri No.lu 7256 sayılı Kanun İç Genelgesi

Dipnotlar:

(*) Anlaşmalı bankalara https://www.gib.gov.tr/01012020-tarihinden-itibaren-bankalar-vasitasiyla-yapilacak-vergi-tahsilatlarina-iliskin-duyuru adresinde yer alan duyuru ekranından ulaşılabilir.

kaynak:alomaliye.com