Hakediş nedir? Metraj nedir? Kimler kullanır? Nasıl yapılır?

Hakediş nedir? Metraj nedir? Kimler kullanır? Nasıl yapılır?

Müteahhidin veya Taşeronun; uhdesindeki sözleşmeye göre inşatta gerçekleştirdiği imalat ve belirli ihzarat karşılığı tahakkuk eden alacağıdır ve sözleşme tasarısının 9 ve 11 nci, e ksiltme şartnamesinin 11 nci, Bayındırlık İşleri Genel Şartnamesinin 39 ncu, Bayındırlık İşleri Kontrol Yönetmeliğinin 14.17 ve Genel Teknik Şartnamesin Genel hükümleri (1) maddeleri esaslarına göre tanzim edilir.

HAZIRLANMASI:

1. Sözleşme ve eklerinde aks ine bir hüküm yoksa, yer tesliminden itibaren ayda bir tanzim edilir.

2. Müteahhidin talebi üzerine müteahhit veya vekili hazır olduğu halde o güne kadar vücuda getirilen imalat, projesine göre ölçülerek miktarlar bulunur, ataşmana geçirilmiş imalat da ataşman defterinden aynen alınır.

3. Birim Fiyat Cetvelinde ve sözleşmesinde ihzarat verileceği açıklanmış malzemeler ile, ihzarat verilecek yarı mamul tesisat malzemeleri, usulüne göre ölçülerek, tartılarak ihzarat miktarları bulunur.

4. İmalat ve İhzarat iç in bulunan bu miktarlara göre hakedişe esas olacak yeşil defter tanzim edilir.

5.

6. Sözleşme ve Genel Teknik Şartnamede belirtilen taşıma ve yükleme-boşaltma verilecek ma lzemeler için Genel Teknik Şartnamesindeki genel hükümler madde (1) e göre taşıma, yükleme-boşaltma bedelleri de hesap edilerek hakedişe dahil edilir.

7. Sözleşme gereği yapılan işlere fiyat farkı verilecek malzemeler için Münferit Malzeme Fiyat Farkları hesaplanarak hakediş bünyesine aktarılır.

8. İmalat, ihzarat ve taşımalar için hakedişte bulunan toplam, eksiltme indirime tabi tutulur.

9. Bu toplamdan sözleşmeye göre Kesin teminat kesintisi, idareye olan avans ve saire gibi borçları ile kanuni vergileri çıkarılmak suretiyle müteahhide ödenecek tutar bulunur ve müteahhit veya yetkili vekili ile kontrol teşkilatı tarafından imza edilmek suretiyle hakediş düzenlenir.

ÖDENMESİ :

Tanzim edilen hak ediş, ilgililer tarafından kontrol edilerek, gerekli düzeltmele r yapılıp İta Amiri tarafından onandıktan sonra tahakuka bağlanarak ödeme işlemi gerçekleştirilir.

KİMLER KULLANIR :

1. Genel Bütçeye Dahil Daireler

2. Katma Bütçeli İdareler

3. Özel İdareler

4. Belediyeler

5. Müteahhitler

6. İnşaat, Makina ve Elektrik Müh endisleri

7. Mimarlar

HAKEDİŞ TANIMLAR:

İŞ: Bir anlaşma ile yapılacak bütün yapım veya hizmetler.

POZ (İŞ KALEMİ): Teknik, özel ve yapım şartları ile birim fiyat tarifleri bulunan ve anlaşmalarında bedeligösterilen veya sonradan yeni fiyatı yapılan İş Bir imleri.

RAYİÇ: Bayındırlık Bakanlığınca her yıl ait olduğu yıl içinde geçerli olan ve yayınlanan, idarelerin işlerinde ve ihalelerinde uymak zorunda oldukları malzeme, işçilik, makine fiyatları, katsayı ve baz fiyatlarıdır. (Örneğin Elle Yapılacak Kazı içi n Kullanılacak İşçilik Ücretini Belirler.)

ANALİZ: Bir Birim Fiyatın Hesabına esas, içerisinde bulunan rayiç miktarlarını ve tutarlarını gösterir fiyat tablosudur.

ANLAŞMA YILI: Anlaşmanın kapsadığı işin keşfinin hazırlandığı ve dolayısıyla anlaşmanın imza landığı yıl. (Yıl sonunda yapılan ihalelerde anlaşma yeni yılda imzalansa dahi keşfin hazırlandığı yılın birim fiyatları anlaşma yılıdır.)

ANLAŞMA YILI BİRİM FİYATLARI: Anlaşma yılı cinsinden birim fiyat tutarı.

UYGULAMA YILI : İşlerin gerçekleştirildiği yıl.

(1999 yılında anlaşması imzalanmış iş için, 1999 yılı bitene kadar yapılan işler anlaşma yılında yapılmıştır. 2000 yılında yapılan işler ise Uygulama Yılında yapılmıştır.)

UYGULAMA YILI BİRİM FİYATI : Uygulama yılına ait bedel.

FİYAT FARKI : Uygulama yılı içinde yapılan iş kalemlerinin tutarlarının anlaşma yılı tutarlarına göre farkıdır. Bu tutar anlaşma fiyatlarına ek olarak ödenir.

Örnek:

Anlaşma Yılı : 1998 Uygulama Yılı : 2000

Fiyat Farkı : [ Uyg.Yılı İş Miktarı x 2000 Birim Fiyatı]-[ Uyg.Yılı İş Mi ktarı x 1998 Birim Fiyatı]

MALZEME FİYAT FARKI : Birim Fiyatlara esas rayiçler 1 Ocak itibariyle tespit edilir. Yıl içerisinde İş’te kullanılan her türlü malzeme için meydana gelen artma ve eksilme miktarları birim fiyatlara ek olarak uygulanır.

İşçilik ‘i kapsamaz.

Örnek: Motorin 1 Ocak tarihinde 400.000 TL

1 Haziran’da 450.000 TL (Gelen 50.000 TL) her iş kalemine

giren motorin miktarı tespit edilerek malzeme fiyat farkı bulunur.

İHZARAT: İşte kullanılacak bir malzemenin idarenin onayıyla önceden alınıp, s toklanması işlemidir. (Örnek: Bina için gerekli 150 ton demir önceden alınarak hakedişe demir ihzaratı olarak girer. İmalat Yapıldıkça ihzarattaki (Stoktaki ) miktar azaltılır.)

KEŞİF: İhale Aşamasından Önce İdare tarafından yaptırılması düşünülen işin baş tan sona bitirilmesi için, tespiti yapılan iş miktarlarının ve tutarlarının keşfin hazırlandığı yılın fiyatlarıyla toplamıdır.

II.KEŞİF: İşin ihaleye çıkılan keşif miktarlarıyla bitirilemeyeceği tespit edilirse, idarenin onayıyla işin bitmesi için gerekli miktarlar KEŞİF’e eklenir. Yeni Keşfin toplamı II.Keşif Olarak anılır. Keşif artışı birden çok kere yapılabilir. Ancak Yeni Keşfin Toplamı daima II.Keşif olarak anılır.

KEŞİF BEDELİ: İşin tamamı veya bir bölümü için hesaplanan tutarının, keşfin yapıldığı yılın fiyatlarıyla anılmasıdır.

ANLAŞMA BEDELİ: İhale alınırken idareye taahhüt edilen tenzilat düştükten sonraki işin net tutarıdır.

Anlaşma Bedeli = Keşif x (1-Tenzilat)

%15 tenzilat için Anlaşma Bedeli = Keşif x (1-0,15) = Keşif x 0,85 ‘dir

HAKEDİŞİN BÖL ÜMLERİ:

METRAJ: İhale kapsamında işin yapılan bir bölümü işin iş kalemlerine (pozlara) ayrılmış olarak miktarlarının hesaplandığı cetveldir.

YEŞİL DEFTER: Bir iş başladığında, yapılan işlerin miktarları bir defterde tutulur. Her hakediş döneminde hazırlana n metrajlar bu deftere eklenir. Hakedişe girecek olan imalat miktarlarının verildiği bölümdür. Bu bölüme değerler, Hakediş ve Demir Metrajları ile Attaşman defterinden gelebileceği gibi kullanıcı tarafından direkt olarakta girilebilir. Kümülatif yeşil deft er mantığı kullanılacaksa yeşildefter aktarma işlemleri kullanılarak

yeni yeşil defterin eski değerleri toplam olarak taşıması sağlanmalıdır. İlgili işte kullanılan bir malzemenin toplam imalat miktarı istenilirse yerleri belirlenerek detaylandırılabilir.

Poza önceki hakedişten devreden ve bu hakedişe giren miktarlar yazılır ve toplanır. Toplam rakam hakedişe esas miktardır.

Örnek: POZ NO: 16.002/1 İdarece istenen dozda demirsiz beton hazırlanması m³

AZI ÇOĞU

Önceki Hakedişten …………… 50 m³

Bu Haked iş döneminde giren…. 25 m³ 75 m³

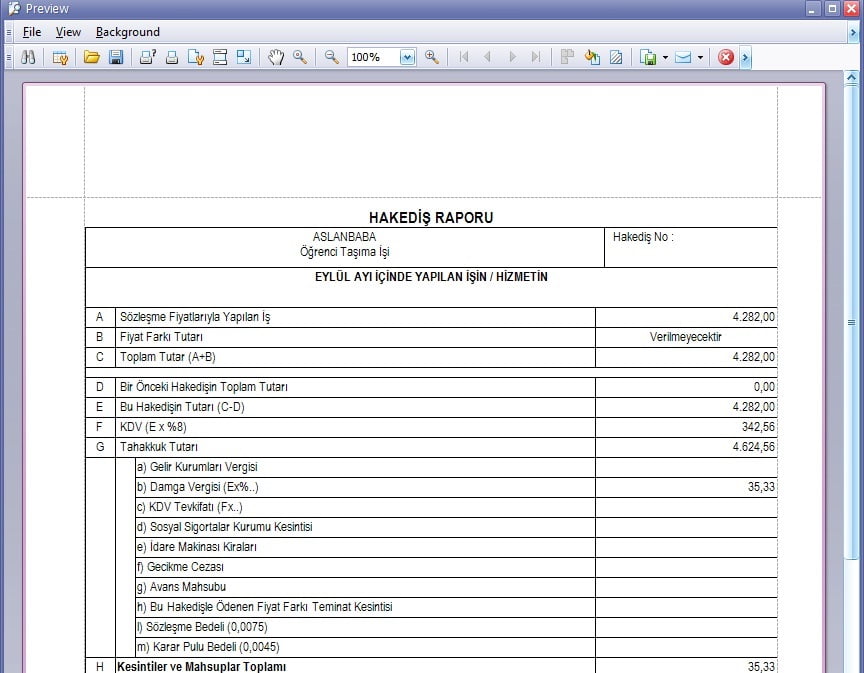

İÇ SAYFALAR : Hakedişin parasal hesabının pozlara göre yapıldığı sayfadır. İç Sayfalara geçmeden Hakedişin para alış tarzını kısaca tekrar etmek gerekir.

İç sayfalar hesap düzeni İç Sayfalar, işin başından o güne kadar ya pılan işlerin Toplam Miktarı ve Sözleşme Yılı Fiyatlarıyla tutarını (A) ile Uygulama Yılı Fiyat Farkı Tutarını (G) verir.

Diğer Değerler önceki yıllardan toplam olarak alınır.(B C D E F)

HAKEDİŞ UYGULAMASINA ÖRNEK:

– Sözleşmede aksi bir ifade yoksa Hakediş ayda bir kez yapılır.

– O ay yapılacak hakedişe girecek işlerin metrajı hazırlanır.

– Farklı işlere ait poz ve miktarlar Metraj icmali ile birleştirilir.

İÇ SAYFAYA KADAR GELEN YOPLAM MİKTARLAR AŞAĞIDAKİ ŞEKİLDE PARAYA ÇEVRİLİR.

Sözleşme Fiyatlarıyla İşin Toplam Tutarı. 1.525.000.-TL

Uygulama Yılı Fiyat Farkı Tutarı…………. 2.300.000.-TL

BİR ÖNCEKİ ÖDENEK DİLİMİ MİKTARI: HER YIL SONUNDA TÜM İMALATLAR YIL SONU TESBİT TUTANAĞIYLA KAYDA GEÇİRİLİR. BU MİKTARLAR BU SÜTUNA YAZILIR.